(Sebastiano Torcivia – ph Vincenzo Ganci)

Sebastiano Torcivia, docente universitario e coordinatore di un master per manager del vino, nell’ambito di Not, la rassegna dei vini franchi che si è tenuta lo scorso gennaio a Palermo ha presentato una indagine sui vini naturali in Sicilia che qui ripropone per i lettori di Cronache di Gusto.

di Sebastiano Torcivia*

Per parlare di vino naturale in Sicilia – con l’approccio economico aziendale che ci appartiene, che analizzi istituti aziendali e non mere attività con rischi di continuità aziendale – occorre verificare, chi ne deve far parte. Vi è pluralità di definizioni, naturali, franchi, etici, artigianali, ecc, che non aiuta a superare la confusione dei consumatori che non li distinguono dai vini biologici e dai biodinamici. Per i “puristi” produttori naturali, il biologico non rientra nel perimetro di cui sopra, mentre sui biodinamici c’è una maggiore accettazione, a livello internazionale nelle fiere, accolti accanto ai produttori di vini naturali (Vella Terra, a Barcellona).

Esiste una pluralità di parametri, quali:

- aziende con un solo soggetto, coadiuvato da un altro e/o pochissimi collaboratori;

- aziende dove il soggetto si occupa di tutta la gestione, con consulenti per gli adempimenti civilistici, fiscali, ecc.

- aziende con filosofia produttiva che esclude ogni intervento aggiuntivo al corso della natura, alle sue ciclicità, che non utilizza pratiche enologiche invasive, lieviti industriali, ecc,

- aziende che oltre alla produzione convenzionale, hanno attivato una “naturale”, non prevalente, marginale, quale scelta sperimentale destinata a crescere, ecc. (si pensi al mercato delle auto con carburanti tradizionali e quelle elettriche e alla scelta di primarie case di produrre solo auto con energie innovative, ecc.)

- È il caso dell’azienda Rallo, di Principe di Spadafora, che realizzano una “linea naturale”, la prima di 4.000 bottiglie, la seconda di 200.000 (su globali 265.000) e altre di dimensioni più ridotte, quali Baglio di Pianetto con 10.000 pezzi (rispetto ai 700.000 totali), e Di Giovanna con 3.000 pezzi (rispetto ai 225.000 totali).

Invero, i produttori naturali, non condividono la possibilità di una produzione congiunta convenzionale e naturale. Altra dimensione di identificazione dei vini naturali è la realizzazione in un terroir, fortemente inclusivo, caratterizzante, tale da sovrapporsi alla visione naturale, ovvero anche da distinguersi, creando zone sovrapposte. È il caso dei produttori dell’Etna – oltre 200 – o di Pantelleria – 28, (2 milioni di pezzi, le grandi – Pellegrino, Donnafugata e Duca di Salaparuta, che insieme coprono 1.500.000 pezzi, pari al 75% dell’intera produzione), ove certamente il brand “Etna o Pantelleria”, sono, a nostro avviso, prevalenti rispetto al messaggio di essere naturali; riteniamo che loro si presentino come produttori dell’Etna e quindi “naturali” di conseguenza, anche se ciò non necessariamente può valere per tutti i produttori. Al contrario, altri produttori sono in zone viticole non necessariamente con brand forte e portano avanti, in primo luogo, il fatto di essere “naturali”: vedi il territorio di Alcamo, di Marsala, della provincia di Palermo o del ragusano.

Aziende o mere attività dei produttori naturali?

Alcune riflessioni sull’aziendalità di questi produttori: sono aziende o semplicemente vignerons? Lo scrivono nei siti, lo sostengono fortemente – Siamo vignaioli! È tema già affrontato, 20-30 anni. I produttori – ancora piccoli – vogliono ripercorrere tale questione? Se di aziende – naturali – vogliamo parlare, il tema della continuità non può essere trascurato, della successione generazionale, della verifica dello sviluppo aziendale, seppur graduale e non necessariamente con la pretesa di divenire “grandi”. Analizzando le funzioni aziendali, come si affronta l’assenza di economie di scala?, nell’acquisto del vetro, delle poche etichette, nella gestione in generale che sconta costi decrescenti, al crescere delle quantità? Quali le soluzioni economiche adottate? Cooperazione tra i produttori, imprese a “rete”, imbottigliamento presso maggiori aziende, con i necessari vincoli tempistici e oneri di trasporto e tutela della qualità? Certamente sì. Conosciamo tante aziende naturali che hanno iniziato così, con poche migliaia di bottiglie e poi affrancate dall’imbottigliamento conto terzi.

L’analisi dei prezzi di vendita

I prezzi di vendita dei vini naturali, come verificato, sono almeno doppi – se non di più – di quelli del vino convenzionale. Perché sopportare prezzi maggiori con limitazioni all’acquisto? Nel numero 5/2019, di “Civiltà del bere”, rubrica “The Wine Economist” di M. Weseth, autorità di global wine market, l’articolo “La viticoltura sostenibile è davvero sostenibile?”, recita: “Ora che state spendendo meno per i prodotti chimici in vigna, abbasserete anche il prezzo finale per il consumatore?” Si motiva ciò perché i vini bio dovrebbero essere anche più economici degli altri. Dalle indagini di cui all’articolo, i consumatori pagherebbero 3 dollari in più a bottiglia. I viticoltori scelgono di coltivare in modo naturale/sostenibile, perché è più etico, non (ancora) perché ci guadagnano di più. Occorre proseguire nella ricerca nell’area siciliana, con mirate interviste, valorizzando la rete di relazioni interpersonali. E ciò a prescindere dai maggiori costi di una viticoltura “eroica” che giustificherebbe un maggior costo di produzione.

Nella formazione del costo complessivo e del prezzo di vendita, quanto incide il costo di produzione e di abbigliaggio, di marketing, di distribuzione, latu senso? Abbastanza questi ultimi e in misura certamente superiori ai costi di produzione. Oggi i fornitori dell’abbigliaggio hanno ridotto la dimensione minima cui poter dare seguito all’ordine e l’abilità delle aziende produttrici consiste nel ricercare tali opportunità (etichette per soli 3.000 pezzi, concorrenzialità tra fornitori del vetro, trasformare costo fisso in costo variabile per imbottigliamento presso terzi, ecc.) Il maggior prezzo di acquisizione è certamente reale; la bottiglia di vino naturale è destinata ad un consumo elitario, per pochi? Ovvero, si rivolge esclusivamente ai mercati esteri – il mondo è certamente grande – con limitato consumo nel nostro territorio (regionale). Ed infatti, dalle interviste con produttori di vino naturale, si rileva una forte presenza di export. A sostegno della rilevanza del fattore prezzo, l’azienda di Giotto Bini – Serragghia di Pantelleria – naturale – ha bottiglie con prezzi unitari di € 58,40, di € 60,33, di € 55,96, di € 42,63, (Tannico). Quest’ultima, intervistata a Not, sostiene la congruità dei suoi prezzi, dati i costi rilevanti sostenuti, l’attività svolta, le collaborazioni necessarie, ritenendo, invece, che i prezzi degli altri produttori panteschi siano non remunerativi. Qual è l’atteggiamento delle aziende “grandi”, di fronte a questo fenomeno via via crescente? Monitoraggio, controllo attento, ovvero indifferenza, date le minimali dimensioni?

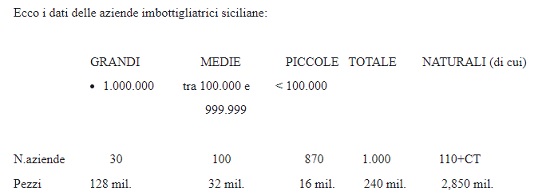

Il posizionamento dei produttori nazionali nel settore vitivinicolo regionale

(Per giungere al valore complessivo regionale di 240 milioni di pezzi, vi sono 65 milioni dei produttori non regionali)

Il numero dei pezzi dei vini naturali è il 17,8% del volume complessivo delle piccole e l’1,18% della produzione complessiva. Delle 870 piccole, le naturali, che si dichiarano esplicitamente, sono circa 110 (incluse le 27 dell’Etna, presenti a Not), dovendo, tuttavia ritenere che altre aziende di quest’ultimo territorio possono considerarsi naturali (senza aver partecipato a NOT), per un valore di 2.850.000 pezzi.

La localizzazione dei viticoltori regionali naturali, nelle principali aree viticole, evidenzia:

- Alcamo – 11

- Pantelleria – 5

- Etna – 27

- Sicilia Sud orientale – 23

- Marsala/Mazara – 13

- Provincia di Palermo – 8

- Menfi – 2

- Provincia di Messina – 5

- Eolie – 5

- Altre – 10

Da ultimo, si riporta una classificazione per livello di produzione:

- Meno di 100 mila pezzi – 6 aziende

- Tra 50 mila e 100 mila pezzi – 11 aziende

- Tra 10 mil e 50 mila pezzi – 49 aziende

- Meno di 10 mila pezzi – 37 aziende

Alcune conclusioni

L’area dei produttori di vino naturale, questo fenomeno, è in crescita e gode di particolare attenzione, dei consumatori e del mondo mediatico. Vi sono più che buone – a volte ottime – performance sui mercati esteri. È fondamentale creare occasioni di conoscenza, di relazione, di scambio di esperienze, tra il primo nucleo “storico” di produttori e quelli più recenti. Riteniamo utile non assumere posizioni di radicalismo nell’accettazione dei nuovi produttori o delle nuove esperienze di carattere sperimentale da parte di aziende anche convenzionali, pur nell’esigenza di mantenere un controllo endogeno “sociale” di appartenenza al fenomeno stesso. Da ultimo, quali ricercatori, siamo convinti che uno studio ancor più analitico, mirato e tarato sugli obiettivi dei produttori stessi, con la loro attiva collaborazione, non possa che dare ancora più vitalità e conoscenza all’economia complessiva della regione.

* Ordinario di Economia aziendale – Università di Palermo; Coordinatore Master Masv – Manager delle aziende del settore vitivinicolo